Inmiddels is het negen maanden geleden sinds mijn laatste update over de woningmarkt. In negen maanden kan er veel gebeuren, kijk maar eens naar de ontwikkeling en de geboorte van een baby. Ook de woningmarkt heeft verre van stil gelegen en is krapper dan ooit tevoren.

De kwartaalcijfers van de NVM zijn binnen voor Q2 van 2021 en ik zal de belangrijkste statistieken even samenvatten en met jullie delen:

- De gemiddelde verkoopprijs van een woning in de regio Zuid-Limburg is sinds het tweede kwartaal van 2020 gestegen met maar liefst 19,3% en bedraagt nu 292.458 euro.

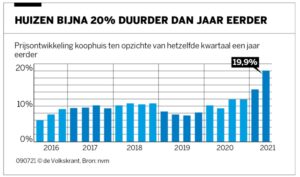

- Voor heel Nederland bedraagt de gemiddelde verkoopprijs zelfs ca. 410.000 euro met een stijging van 19,9%.

- Het aantal verkochte woningen is gedaald met 11,4% in Zuid-Limburg (12% voor heel NL).

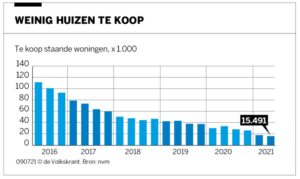

- Medio mei stonden er in Nederland 15.491 woningen actief te koop via NVM makelaars, een daling van liefst 53% t.o.v. een jaar eerder en tevens het laagste aantal ooit.

- De gemiddelde doorlooptijd van een woning bedraagt 24 dagen in Nederland, de kortste periode ooit.

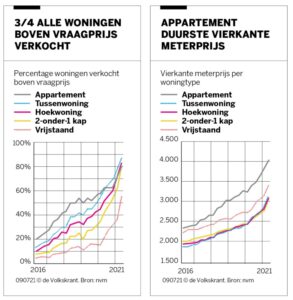

- Driekwart van de woningen wordt inmiddels boven de vraagprijs verkocht, met een gemiddelde van 8% boven de vraagprijs.

Het is duidelijk dat de markt zwaar overspannen is, iets dat je de gemiddelde kandidaat koper niet meer hoeft te vertellen. De teleurstellende ervaringen bij het bieden op woningen stapelen zich voor veel mensen op vanwege deze enorme krapte. De krapte-indicator (een getal dat aangeeft uit hoeveel passende woningen een geïnteresseerde kan kiezen) is momenteel 1,4, wat betekent dat men de keuze heeft uit minder dan 2 woningen. In een gezonde markt ligt dit getal tussen 5 en 10.

Om de markt vlot te trekken heeft de overheid enkele maatregelen doorgevoerd. Denk hierbij aan de ‘jubelton’ (belastingvrije schenking van 100.000 euro), de afschaffing van de overdrachtsbelasting voor kopers tot 35 jaar met een koopsom tot 400.000 euro, het steviger meetellen van het tweede inkomen bij het bepalen van de financieringsmogelijkheden en in bepaalde gemeente de starterslening. Het gaat hier echter om symptoombestrijding en niet om probleembestrijding. Het heeft er vooral voor gezorgd dat mensen op diverse manieren meer kunnen bieden op een woning, waardoor de prijzen alleen nog maar harder zijn gestegen en woningen zeker niet bereikbaarder zijn geworden voor met name starters. Het lost het kwantitatieve woningtekort niet op, maar dat kan op korte termijn ook niet zo snel natuurlijk.

De politiek kijkt naar de lange termijn en ziet dat er momenteel ca. 300.000 woningen tekort zijn. Die zijn natuurlijk niet zomaar bijgebouwd. Tegelijkertijd verschilt het absolute tekort per regio. Op dit moment is de markt in Limburg ook enorm krap, maar op de (middel)lange termijn loert een bevolkingskrimp nog altijd om de hoek vanwege met name de vergrijzing. Nu teveel bijbouwen zorgt voor leegstand op de lange termijn. Hoe de situatie in de praktijk zal uitpakken is echter koffiedik kijken, daar de ramingen van 10 jaar terug voor 2021 er ook een stuk negatiever uitzagen dan dat deze uiteindelijk zijn gebleken. Wij zelf zien met name een kwalitatieve opgave in het realiseren van meer gelijkvloerse woningen (bungalows/appartementen) voor de vergrijzende bevolking, waarbij ook aan de onderkant van de markt de doorstroming op gang zal komen. Dit biedt mogelijkheden voor meerdere doelgroepen. Nieuwbouw is door de krapte in personeel en materialen erg prijzig en voor starters vaak onbereikbaar. Een gemiddelde nieuwbouwwoning kost in Nederland namelijk zelfs 450.000 euro t.o.v. 410.000 euro voor bestaande woningen.

Op de korte termijn verandert het beleidsmatige denken helaas niks voor de situatie op de markt. Met name de starter heeft het zwaar. De prijzen zijn dusdanig hoog dat een doorsnee woning al zelfs buiten schot lijkt te geraken. Doorstromers hebben vaak een stevige overwaarde opgebouwd, verdienen vaak wat meer en hebben daardoor een veel betere uitgangspositie.

Er heerst momenteel een behoorlijke ‘FOMO’ op de markt, een zogenaamde ‘Fear Of Missing Out’. Mensen zijn bang de boot te missen en vrezen nooit aan een woning te komen, met veel hogere rentes te moeten kopen of op termijn nog meer te moeten bieden als ze nu niet direct toeslaan op de markt. Vaak is dit ook gedreven door meerdere biedingen op woningen, waarbij men vaak net naast het winnende bod grijpt. Dit kan ook leiden tot frustratie en een gevoel van ‘nu is het genoeg’. Kwartaalcijfers zoals de huidige versterken dit proces. Men durft sneller flink te overbieden, want als de prijsstijgingen zo doorgaan en je biedt bijvoorbeeld 10% boven de vraagprijs, dan zit je een half jaar later prima op niveau met je aankoopprijs van 6 maanden daarvoor. Wacht men een half jaar, dan is de vraagprijs waarschijnlijk alweer 10% hoger en moet de biedingsoorlog nog eens beginnen. Vijf- of tienduizend euro extra overbieden wordt met speels gemak gedaan zo merken wij, ‘dat scheelt namelijk (aflossingsvrij) maar een paar tientjes per maand en dan drink ik wel een paar biertjes minder’ zo geeft men aan. Want als dat nét het verschil kan maken in het gegund krijgen van de woning dan doet men dit met veel plezier.

Het moge duidelijk zijn dat deze situatie alles behalve gezond is en ook zo niet kan blijven doorgaan. Persoonlijk verwacht ik echter geen grote kentering op korte termijn. De economie lijkt corona goed te hebben doorstaan en zal na alle vaccinaties waarschijnlijk een nog stevigere vlucht nemen. De rente zien we ook niet enorm stijgen op korte termijn en woningen bijbouwen is ook een proces van jaren. Dit betekent dus dat er op korte termijn geen grote impulsen te verwachten zijn die de markt doen afkoelen. De prijsstijgingen en de krapte zullen een keer gaan afvlakken. Of de prijzen nog gaan dalen is ook moeilijk te voorspellen, dan zal de bevolkingsgrootte, de rentestand of het woningaanbod wel eerst flink moeten veranderen.

Voor een kandidaat koper dus frustrerende tijden, zeker als starter. Voor doorstromers valt het probleem relatief gezien mee. Zij hebben vaak al een leuke woning maar willen meer en groter, soms ook omdat het door lage rente t.o.v. de eigen jaren geleden afgesloten hypotheekrente goedkoper is om groter te gaan wonen, hoe gek dat ook klinkt. En als een doorstromer flink moet overbieden om een woning te krijgen, dan zullen zij meestal ook bij de eigen woning geen cadeautjes willen uitdelen en willen gaan voor de hoogst mogelijke opbrengst en overwaarde. Dat is natuurlijk het goed recht van de woningeigenaar.

De makelaar faciliteert de verkoper met een kwalitatieve presentatie om de markt aan te spreken en vervolgens reageert de markt hier op. Door het beperkte aanbod en de grote animo proberen wij voor de verkoper zo concreet mogelijke kijkers over de vloer te krijgen. Hiertoe hanteren wij het woningalert systeem, waarbij we voor de online internetplaatsing onze ingeschreven klanten als eerste benaderen. We weten dat deze mensen echt concreet op zoek zijn en vaak ook hun financiële plaatje goed op orde hebben. Zij hebben dan een streepje voor bij het maken van een afspraak. Ik verwijs jullie graag door naar onze inschrijfpagina zodat je daar ook van kunt profiteren: https://www.damen-og.nl/48-442c/zoekprofiel-aanmaken

Frustrerende tijden dus voor velen. Als makelaar is het onze droom om zoveel mogelijk mensen een fijn thuis te kunnen bezorgen en wij faciliteren deze grootste aankoop in het leven van veel mensen met veel plezier en liefde. Voor ons is het dan ook zeker fijn als we een woning snel kunnen verkopen, maar ook frustrerend als we telkens eveneens meerdere mensen moeten teleurstellen dat hun bod (wederom) niet toereikend was. Laten we hopen dat de markt op enige wijze toch tot rust komt en we weer in een gebalanceerde markt woningen kunnen aan- en verkopen met elkaar, waarbij je ook de tijd krijgt om goed na te denken over deze enorme stap in je leven.

Belangrijk om je kansen te vergroten en goed beslagen ten ijs te komen, is om je eigen situatie zo inzichtelijk mogelijk te hebben:

- Maak een zoekprofiel aan voor een tijdige woningalert:

- Laat een keer een makelaar langs komen voor een vrijblijvende waardebepaling van je eigen woning.

- Breng je financiële mogelijkheden vrijblijvend in kaart met één van onze hypotheekadviseurs

Tot een volgende update, hopelijk dan met meer ontspannen marktcijfers.